O que falta para o FIDC cair no gosto da pessoa física?

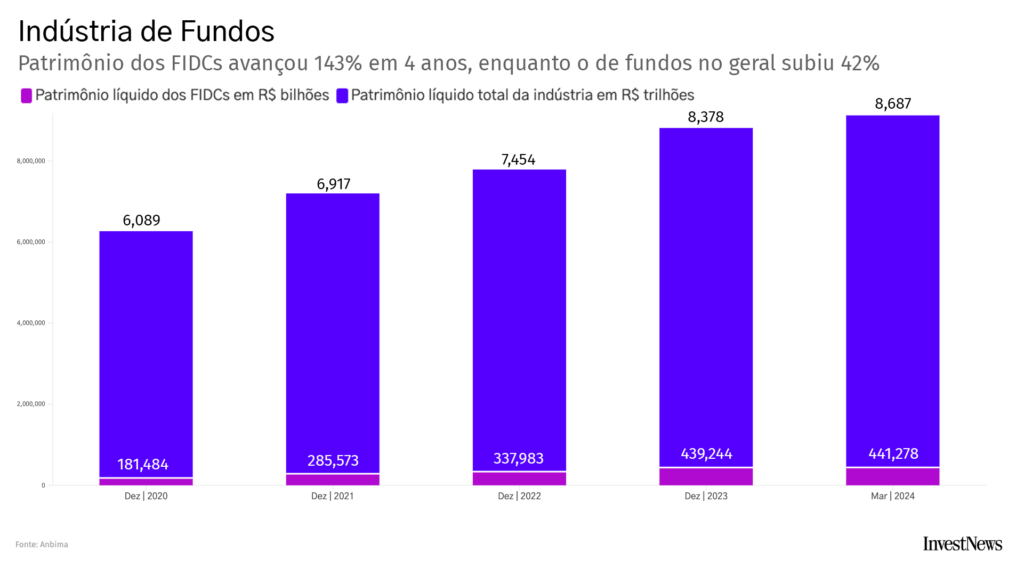

Imagine a seguinte situação: Uma varejista vai receber o pagamento dos produtos comprados por parte de seus clientes em várias parcelas até 2025. Mas ela precisa do dinheiro agora. Em vez de buscar o empréstimo bancário, a empresa recorre ao mercado de capitais para pedir aos investidores o adiantamento do valor. A quantia será devolvida com juros e correção quando os devedores quitarem suas dívidas. Essa é lógica de um Fundo de Investimento em Direitos Creditórios (FIDC), caminho que muitas empresas encontraram para captar dinheiro mais barato. Até clubes de futebol têm se interessado pelo instrumento. É o caso do FIDC Zorro, ligado ao Cruzeiro Esporte Clube, que entrou em operação em fevereiro deste ano, com patrimônio líquido inicial de R$ 3 milhões. O fundo recebe os recursos a que o clube tem direito pelo uso de imagem dos atletas. Ano a ano, o FDIC vem ganhando espaço na indústria de fundos. Entre dezembro de 2020 e março de 2024, o número de FIDCs subiu 104% – representando 7,7% do total da indústria –, enquanto o patrimônio líquido, ou seja, o dinheiro aplicado pelos investidores nesse tipo de produto, cresceu ainda mais: 143%, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). Para efeito de comparação, o patrimônio dos fundos de investimento como um todo subiu 42% no mesmo período.“O mercado evoluiu bastante. Hoje existem FIDCs com os mais diferentes riscos e atuações, dependendo do apetite a risco do cliente”, diz Jonas Chen, gestor de portfólio da B.Side Wealth Management.Até outubro do ano passado, no caso de pessoas físicas, só quem tinha mais de R$ 1 milhão para investir ou se enquadrava como investidor profissional podia aplicar em FIDCs. A Resolução CVM 175 da Comissão de Valores Mobiliários (CVM) liberou a aplicação para investidores com bolsos não tão fundos e a tendência é de que o FIDC ganhe cada vez mais espaço no carteira das pessoas físicas. Isso é bom. Ajuda na diversificação, traz opções de rentabilidade acima de outros títulos de dívida privada, como debêntures, mas exige cuidados.RentabilidadeOs FIDCs têm o rendimento atrelado a uma taxa previamente acordada e um dos atrativos para os investidores é a rentabilidade. Leonardo Calixto, CEO da Empirica, calcula que um FIDC, com classificação AAA (nota que indica alta probabilidade de pagamento da dívida) e duração de 3 anos, pode oferecer uma rentabilidade líquida de imposto de renda 15% maior se comparada a uma debênture (papel de dívida emitida por empresas) com características semelhantes. LEIA MAIS: O que são debêntures comuns e como funcionam? O que são fundos de investimentos creditórios?“Os FIDCs vão oferecer mais prêmio, porque se trata de um produto mais complexo, que requer a gestão de muitas camadas de diferentes riscos. É muito mais simples compreender uma debênture, geralmente originada por empresas de capital aberto,