Dívida alta, juros em elevação e impostos: o inferno astral da Cosan de Rubens Ometto

Para os entusiastas da astrologia, o momento vivido pelo empresário Rubens Ometto, um dos mais influentes do país e controlador da Cosan, se encaixaria no “inferno astral” – aquele período em que o tal “Universo” coloca a resiliência da pessoa à prova com uma sequência de eventos negativos. Já para quem não acredita nos astros, Binho – como o empresário é chamado pelos amigos – está mesmo sofrendo as consequências do risco que tomou no passado, sendo a compra de uma participação na mineradora Vale o mais notável deles.

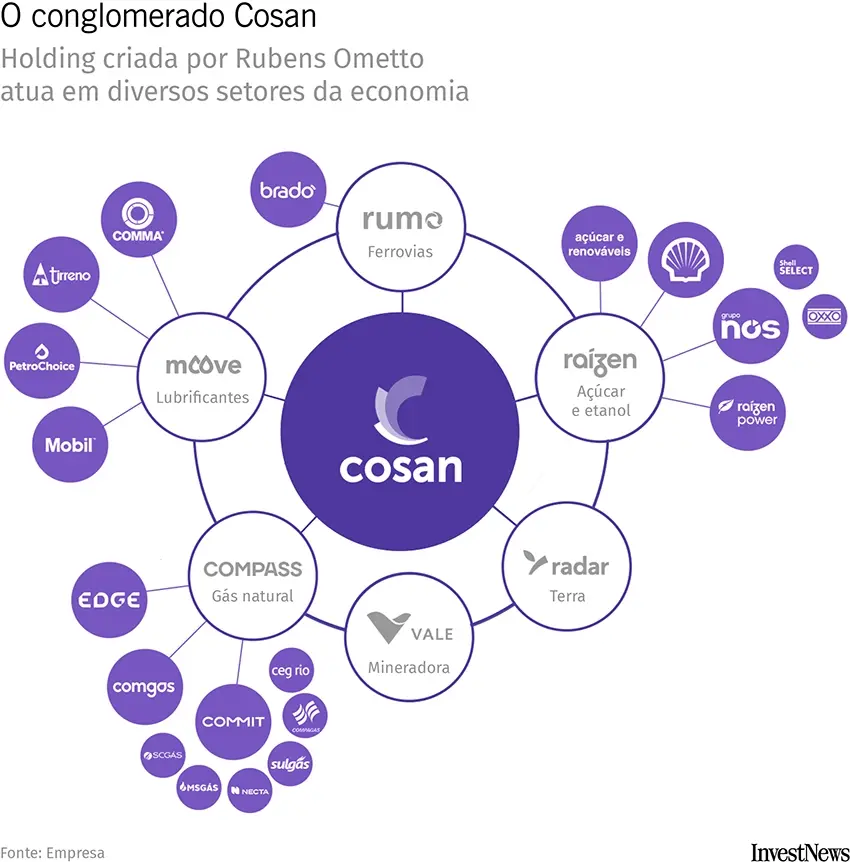

O grupo Cosan está entre os 10 maiores do país. Reúne firmas dos setores de energia, agronegócio (área que deu início ao grupo), óleo e gás, logística e mineração. Fatura R$ 40 bilhões ao ano e emprega 55 mil pessoas. Não é à toa, portanto, que esse “inferno astral” tem chamado a atenção de muita gente.

O desalinhamento dos astros começou a ser percebido em evento realizado no Guarujá pela Esfera Brasil, grupo que promove reuniões de empresários, em abril deste ano. Foi lá que Ometto, primeiro empresário a ter uma agenda privada com o presidente Luiz Inácio Lula da Silva em seu terceiro mandato, mudou o tom e expressou publicamente seu descontentamento com o juro alto e a carga tributária pesada, fatores que castigam especialmente as firmas mais endividadas, como é o caso da Cosan.

“Com o governo metendo a mão, querendo taxar tudo, não dá”, afirmou Ometto a uma plateia lotada de empresários, mas também de representantes do governo. A fala foi classificada como um “sincericídio” por muitos dos presentes. E teria gerado um desgate do empresário junto a Lula. O entendimento era de que as críticas feitas tinham, na verdade, um outro pano de fundo: a disputa entre o empresário e o governo no processo de definição do nome para a presidência da Vale, do qual nenhum dos dois saiu vencedor.

Vale o escrito?

Para “ler” o mapa astral nebuloso da Cosan é preciso voltar dois anos. Em uma sofisticada operação, que misturou compras de ações à vista com derivativos, a Cosan montou em outubro de 2022 uma posição de 4,9% na Vale, avaliada em R$ 18,5 bilhões à época. A transação seria financiada com dividendos futuros de Raízen, firma de açúcar e etanol do grupo, e Compass, de gás natural.

O investimento causou estranheza quando anunciado, especialmente pelo fato de Ometto sempre ter posição de controle em suas investidas, o que não seria o caso na Vale. A Cosan adotou uma declaração protocolar de “diversificação de portfólio”. Até especulou-se alguma sinergia entre a Rumo, operadora de ferrovias da Cosan, com as ferrovias tocadas pela Vale (as Estradas de Ferro Vitória a Minas e de Carajás).

Mas o que se viu a seguir foi um grande esforço para atuar de forma bem mais ativa na mineradora. Ometto indicou Luis Henrique Guimarães, então CEO da Cosan e um de seus homens de confiança, para o conselho da Vale em março de 2023. Naquele momento, faltava pouco mais de um ano para o board decidir se manteria Eduardo Bartolomeo no comando da mineradora. E Luis Henrique passou a ser visto como um dos candidatos naturais.

O que embolou o meio de campo é que Lula, recém empossado para seu terceiro mandato, decidiu participar do jogo. Com a intenção de voltar a influenciar a antiga estatal, o governo tentou impor um nome seu para o lugar de Bartolomeo: o do ex-ministro da Fazenda, Guido Mantega.

Dado o impasse, o conselho da Vale então bateu o “pênalti de segurança”: não renovou com Bartolomeu, executivo que não brilhava aos olhos de Lula, e escolheu em agosto, por unanimidade, uma solução caseira: o vice-presidente monetário Gustavo Pimenta, para comandar a maior mineradora do país.

O episódio esgarçou a relação de Ometto com o governo e mostrou que o cheque de R$ 18,5 bilhões para tentar exercer influência na Vale acabou saindo caro. Menos de dois anos depois da concretização da operação, a Cosan ainda tem que pagar pela compra dos papéis da Vale aos bancos e em uma fase em que os dividendos de Raízen e Compass, as principais garantias do financiamento, não estão tão polpudos. É aí que algumas medidas de ordem prática precisaram ser tomadas.

Já em abril, a Cosan se desfez de 0,78% de suas ações na Vale e abriu mão da opção de comprar outros 1,68% da mineradora, ajudando a conter em R$ 2 bilhões a escalada de seu endividamento.

A Cosan avalia hoje que sua participação de 4,15% na Vale é de R$ 11,3 bilhões. E, se vendida a participação, poderia reduzir em mais de 15% o seu endividamento líquido.

Apagando incêndios

Esse imbróglio se traduziu em uma piora expressiva no balanço da Cosan. Os resultados relativos ao terceiro trimestre mostraram uma queda de 57% do lucro líquido em relação a igual período do ano anterior, para R$ 293 milhões.

Com um crescimento expressivo da dívida neste ano e um desempenho aquém do desejado, Ometto deflagrou mudanças no comando da Raízen no fim de outubro.

O primeiro passo foi colocar Nelson Gomes, até então CEO da Cosan, no comando do braço de açúcar e álcool. A chegada do presidente da holding para apagar o incêndio da Raízen mostra o tamanho da preocupação do grupo com a sua controlada. Gomes entrou no lugar de Ricardo Mussa, executivo que levou a Raízen para a Bolsa, que foi parar na Cosan Investimentos. Pouco menos de um mês depois da mudança, Mussa se demitiu do conglomerado.

Uma das primeiras iniciativas de Gomes na firma de etanol foi a de colocar ativos à venda. Segundo apurou o InvestNews, o grupo colocou à venda a participação da Raízen na rede Oxxo. E, segundo fontes, a Raízen estaria ainda tentando negociar a venda de um pacote de usinas, avaliado em R$ 1 bilhão.

Outros caminhos para captação de recursos e reorganização da dívida estão no radar. Um deles seria uma oferta secundária de ações (follow-on) da Raízen. Analistas ouvidos pelo InvestNews afirmam que a operação seria viável, não fosse o momento negativo do mercado de ações.

O outro seria a abertura de capital (IPO) da Compass, mas no mercado americano. Essa operação também é considerada promissora. Mas, por ser considerada uma espécie de joia da coroa, os controladores tendem a ser muito rigorosos na decisão: só irão a mercado quando tiverem certeza de ter encontrado o melhor momento. Especialmente depois de o IPO (nos EUA) de outra firma do grupo, a Moove, de lubrificantes, ter fracassado no início de outubro.

Sinal amarelo na Raízen

A dívida líquida da Cosan atingiu a marca de R$ 59,7 bilhões no terceiro trimestre, um aumento de 59% em relação a igual período do ano passado. E, com a taxa Selic em dois dígitos há meses, essa dívida custa muito caro: nos nove primeiros meses do ano, a companhia desembolsou R$ 2,51 bilhões só com juros, 27,4% a mais do que o pago em igual período de 2023.

Atualmente, quase um quarto da dívida da Cosan (24,1%) está atrelada ao CDI. O montante pago em juros, por outro lado, ainda consegue ser coberto pelo que o grupo vem recebendo de proventos de suas investidas, embora a relação venha se deteriorando.

Com isso, alavancagem – que é a relação entre dívida líquida e lucro operacional, variável monitorada de perto por investidores e analistas de qualquer companhia – subiu de 1,7 vez para 2,9 vezes.

Embora a dívida feita pela Cosan para a comprar a Vale marque o momento negativo vivido pela Cosan, boa parte da dívida do grupo hoje está concentrada na Raízen. Em um ano, o endividamento líquido da Raízen cresceu 19,5%, para R$ 35,9 bilhões, sendo que a maior parte (R$ 32,5 bilhões) está atrelada a moeda estrangeira – um problema a mais frente à forte desvalorização do real, divisa que é a principal fonte de receita da firma.

Há sazonalidade no endividamento da Raízen: por conta das compras para o início da safra de cana-de-açúcar, o valor costuma ser maior no período que compreende os meses de julho a setembro.

Mas, como ilustra o gráfico abaixo, a intensidade está maior neste ciclo do que nos anteriores e, tudo mais constante, a tendência é de uma dívida ainda maior no fechamento do próximo trimestre. A alavancagem, de 2,6 vezes o Ebitda (resultado operacional), está bem acima do que a companhia se propõe a entregar no fim do ano contábil, em março de 2025, de 1,8 vez, segundo balanço divulgado no início da safra.

Olhando para os negócios, duas iniciativas da Raízen não avançaram conforme esperado. A principal delas, o etanol de segunda geração (E2G), aposta que levou a Raízen para a Bolsa, não mostrou os benefícios esperados. O combustível é produzido a partir de resíduos agrícolas e é uma alternativa sustentável. Mas a agregação de valor com ares ESG ainda não gerou um diferencial de receita — como um pagamento de prêmio pelo produto — como se esperava.

A outra, em menor intensidade, foi no Grupo Nós, sociedade da Raízen com a mexicana Femsa, dona das lojas Oxxo e Shell Select. O investimento no varejo foi entendido como uma espécie de “distração”, ou seja, um gasto de energia inadequado para um grupo que tem seu principal foco em infraestrutura e commodities. A firma vem queimando caixa para bancar a aposta no varejo de proximidade – os mercadinhos de bairro, o que seria natural, caso o varejo fosse o core do grupo. Antes de deixar a Raízen, Ricardo Mussa, já falava abertamente para quem quisesse ouvir que a participação no Nós estava à venda.

Procurada, a Cosan não quis comentar.

O que achou dessa notícia? Deixe um comentário abaixo e/ou compartilhe em suas redes sociais. Assim deixaremos mais pessoas por dentro do mundo das finanças, economia e investimentos!

Esta notícia foi originalmente publicada em:

Fonte original

Autor: Rikardy Tooge

tomba mais de 7% e índice caminha para fechar em queda")