Dividendos disparam no 3º tri, alcançam R$ 71,5 bilhões e redesenham o mapa da renda corporativa

As firmas listadas na B3 desembolsaram R$ 71,5 bilhões em dividendos e juros sobre capital próprio (JCP) no terceiro trimestre de 2025, um avanço expressivo de 27,3% em relação ao trimestre anterior. Na comparação anual, o volume pago aos acionistas aumentou 22,4% frente ao terceiro trimestre de 2024, marcando um dos ciclos de distribuição mais fortes desde janeiro de 2023, início do governo Lula 3.

Quando a Petrobras (PETR3; PETR4), maior pagadora da Bolsa, é excluída da amostra, o movimento torna-se ainda mais relevante. As demais companhias da B3 distribuíram R$ 60,5 bilhões no período, alta de 29,8% frente ao segundo trimestre e de 32,4% em relação ao mesmo trimestre do ano anterior. Trata-se do segundo maior desembolso trimestral sem Petrobras em todo o governo Lula, ficando atrás apenas do forte primeiro trimestre de 2025, quando a cifra atingiu R$ 77,7 bilhões.

Publicidade

Segundo levantamento da consultoria Elos Ayta, responsável pela consolidação dos dados, os valores representam saídas efetivas de caixa das firmas, ou seja, dividendos e JCP que foram realmente pagos aos acionistas no trimestre. Esses montantes, no entanto, não necessariamente se referem ao lucro gerado no período, mas, sim, a declarações de dividendos de trimestres anteriores.

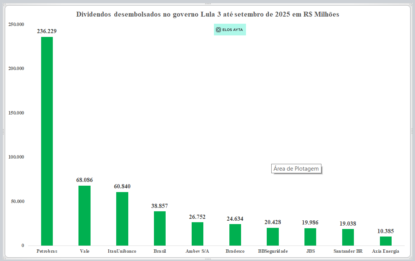

Petrobras continua soberana: um terço do dinheiro pago em dividendos desde 2023 veio da estatal

Entre janeiro de 2023 e setembro de 2025, as firmas da B3 desembolsaram um total de R$ 786,2 bilhões em dividendos e JCP. Desse montante, a Petrobras sozinha foi responsável por R$ 236,2 bilhões, o equivalente a 30% de tudo que saiu do caixa das companhias brasileiras para remunerar seus acionistas no período.

O domínio da petrolífera é tão grande que o segundo colocado, a Vale (VALE3), registrou desembolsos de R$ 68 bilhões, menos de um terço do volume pago pela Petrobras. O Itaú Unibanco (ITUB4) aparece na terceira posição, com R$ 60,8 bilhões.

Ao todo, dez firmas distribuíram mais de R$ 10 bilhões em dividendos e JCP no período analisado, sendo cinco instituições financeiras, incluindo quatro bancos e uma seguradora.

Setores campeões em pagamentos: petróleo e finanças representam mais da metade do total

A análise setorial reforça o peso estrutural de segmentos historicamente intensivos em caixa:

- Petróleo, gás & biocombustíveis: R$ 250,6 bilhões

- Intermediários monetários (bancos e seguradoras): R$ 160,1 bilhões

Juntos, os dois setores responderam por 52,2% de todo o volume desembolsado nos dez trimestres do governo Lula.

Publicidade

Logo atrás aparecem:

- Mineração: R$ 79,8 bilhões

- Energia elétrica: R$ 73,6 bilhões

Esses quatro setores combinados somam 71% de todos os dividendos efetivamente pagos na B3 desde 2023, evidenciando a forte concentração da renda gerada para os investidores.

O que os gráficos revelam além dos números do trimestre

A leitura visual dos dados traz insights importantes:

1. Ciclo de alta de 2025

Há um claro pico de pagamentos no primeiro trimestre de 2025, seguido por redução no segundo trimestre e nova forte aceleração no terceiro. Esse padrão indica:

- pagamentos referentes aos lucros robustos de 2024;

- sazonalidade típica de distribuições pós-divulgação do balanço anual;

- antecipações estratégicas feitas por diversas firmas ainda sob incerteza da nova tributação de dividendos.

2. Consistência das firmas sem Petrobras

O gráfico mostra que, ao contrário dos ciclos mais voláteis da Petrobras, o conjunto das firmas excluindo a estatal apresenta curva mais estável, com:

- menor amplitude entre picos e vales,

- tendência estrutural de alta desde 2023,

- maior previsibilidade para investidores focados em renda.

3. A Petrobras forma um “outlier estrutural”

Visualmente, a estatal está tão acima das demais que cria uma distorção estatística. Nos setores e no ranking consolidado, o efeito Petrobras desloca a média para cima e muda a leitura agregada. Por isso, análises sem a presença da companhia são fundamentais para avaliar tendências reais do mercado brasileiro.

Por que é importante analisar apenas os dividendos desembolsados?

O investidor costuma acompanhar os anúncios de dividendos, mas o que realmente importa é o que sai do caixa. Eis as diferenças fundamentais:

Dividendos e JCP declarados (a pagar)

- São divulgados nas notas explicativas dos resultados trimestrais.

- Representam intenção de pagamento.

- Não são fluxo de caixa do trimestre.

Dividendos e JCP desembolsados (pagos)

- Estão na Demonstração do Fluxo de Caixa (DFC).

- São valores liquidados e creditados ao acionista.

- Refletem a capacidade real de geração de caixa.

Por isso, uma análise em janela móvel de 10 trimestres, como faz a Elos Ayta, revela:

- consistência da política de dividendos;

- sustentabilidade da remuneração;

- capacidade operacional real das firmas.

É uma forma de separar firmas boas pagadoras de firmas meramente boas anunciadoras.

Com a taxação dos dividendos: o que muda para firmas e investidores

A nova tributação definida pelo governo traz impactos relevantes.

Para as firmas

- Revisão da política de payout.

- Possível busca por maior uso de JCP.

- Ajuste no calendário de pagamentos, com maior previsibilidade.

- Planejamento tributário mais robusto para compensar efeitos no lucro líquido.

Para os acionistas

- O dividend yield líquido deve cair.

- Estratégias de renda precisam considerar a nova alíquota.

- A qualidade do caixa da firma passa a pesar mais que o dividend yield isolado.

- Carteiras focadas em dividendos terão de se adaptar, algumas firmas podem antecipar pagamentos antes da vigência da nova regra.

Como parte do mercado já esperava a taxação, é possível que parte do forte desembolso no primeiro semestre de 2025 tenha sido influenciado por esse cenário.

Conclusão: um ciclo de dividendos ainda robusto, mas com nova dinâmica

Os dados mostram que o governo Lula registra, até aqui, um dos ciclos de dividendos mais intensos da história da B3, puxado por Petrobras, bancos e mineração. Mas o terceiro trimestre de 2025 trouxe um sinal adicional: as firmas excluindo a Petrobras aceleraram seus pagamentos em ritmo ainda maior, indicando uma base mais ampla de distribuição de renda corporativa no mercado brasileiro.

Com a taxação de dividendos, o investidor entra em uma nova fase. Análises baseadas apenas nos anúncios oficiais deixam de ser suficientes. Será necessário olhar de perto:

- o caixa das firmas,

- a consistência dos últimos 10 trimestres,

- o mix entre dividendos e JCP,

- e a capacidade de gerar resultados recorrentes.

E é justamente esse tipo de leitura, baseada em fluxo de caixa real, que permitirá identificar, daqui em diante, quem são as verdadeiras pagadoras de dividendos da Bolsa brasileira.

O que achou dessa notícia? Deixe um comentário abaixo e/ou compartilhe em suas redes sociais. Assim deixaremos mais pessoas por dentro do mundo das finanças, economia e investimentos!

Esta notícia foi originalmente publicada em:

Fonte original

Autor: E-Investidor